ブラックショールズモデルって知ってますか?金融工学の礎とも言える理論で、考案者は後にノーベル経済学賞を受賞しました。経理の実務では、ストックオプションの価格設定に使われることが多いです。転換社債でもよく使われていました。

ブラックショールズって言ってみたいだけの人はたくさんいますが、その概念や弱点、特徴を理解している人はあまりいません。計算式を覚えている必要はありませんが、概念をわかりやすく説明できると、それだけで「あのヤバイ式をわかりやすく説明できる=こいつは優秀だぞ?」とみなさん勝手に勘違いします。笑 今日は、一切式を使わずにブラックショールズのコンセプトを説明します。

そもそもブラックショールズモデルの存在意義は何かを理解する。

イメージしやすくするために、ストックオプションを例に、ブラックショールズモデルの意義を理解しておきましょう。わかりやすさを優先するので、多少まわりくどくなりますがご容赦ください。このサイトを訪れる人には、何に使うのかまでちゃんと理解しておいて欲しいんです(より良い条件で会社から逃げ出せるようにするためにも笑)。ブラックショールズのカラクリだけを知りたくて訪れた金融関係の方はもう少しだけお待ちください。

ストックオプションとは、例えば、「5年後の株価がいくらであろうと、1株100円で株式と交換してあげるよ」という権利のことです。例えば5年後の会社の株価が2000円になっていたら、実質2000円の株を100円でもらえるので、差額が権利者の利益になります。このような権利を社員や役員に付与することで、みんなが長期的な会社の成長を意識するようにさせましょうというのがストックオプションを発行する目的の一つです。すぐには会社が金を出せないからとか、ホントはいろいろな理由があります。

ストックオプションは、行使されると会社の財政状態に影響を与える。

さて、『5年後の株価がいくらであろうと1株100円で会社の株と交換してあげる』というストックオプションが行使されると、会社にどのような影響が出るでしょうか。

会社は、1株につき100円のお金を手にすることができますが、その代わり、交換する株式をどこからか集めてくる必要があります。新株を発行するか、既に会社が保有する株式(これを「自己株式」と言います)を渡すかのいずれかです。

新株を発行する場合であれば、資本金(または、資本剰余金)が増えますし、自己株式を渡す場合であれば、自己株式が減り、ストックオプションの行使価格(100円)との差額が、自己株式の売買差額として、その他資本剰余金に計上されます。いずれにせよ共通するのは、貸借対照表の資産の部にいくらかのキャッシュが入り、同額が純資産の部に追加される、ということです。

このとき、同時に、市場に流通する株式数が増加します。これが厄介です。

例を挙げます。

いま、株価が1000円で株式を1万株発行している会社があるとします。この会社の時価総額は1000万円ですね。ここで、行使価格100円のストックオプションが1万個行使されると、発行済株式数は2倍の2万株になります。このとき、時価総額は、そのまま2倍の2000万円になるでしょうか?

なりませんね。なったらすごい錬金術です。

というのは、行使価格100円なので、1万個のストックオプションが行使されても、会社は100円×1万株分で、合計100万円しか受け取ることができないからです。

そうは言っても、受け取る100万円分は純資産が増えるので、時価総額は1100万円くらいにはなるかもしれません。

ただ、市場に流通する株式数が2万株に増えてしまうので、1株あたりの価格は、1000円から、ほぼ半分の550円(1100万円÷2万株)くらいに下がるはずです。

さて、 このとき、あなたがもし投資家で、その会社の株を最初から持っていたとしたら、どう感じますか?なんだかよくわからない間に、ストックオプションが付与され、行使され、株価が下がったということで腹が立ちませんか?

このように、ストックオプションを付与し、それが行使されることで1株当たりの価値が下がる効果のことを、ストックオプションの「希薄化効果」と言います。

ストックオプションは、権利が確定した時点で費用を計上する必要がある。

このように、 ストックオプションには、希薄化効果があるのが通常です。したがって、いつ行使されて株価が下がるかわからないような状態のままでは、株主は、怖くてその会社の株式を買えなくなってしまいます。こんなことでは、金融証券市場が機能不全に陥ります。

したがって、ストックオプションを付与するときには、権利が確定した時点でストックオプションの価値分を、損益計算書で費用計上し、その分だけ純資産をあらかじめ下げておくことが会計基準で定められています。「付与して権利確定した時点における」というのがポイントです。

5年後に1株100円で株式を得ることができるストックオプションを1万個付与しました。さて、このとき会社が費用として計上すべき金額はいくらになるか?ここで使用するのが、ブラックショールズモデルです。

ブラックショールズモデルに使われる各項目の意味を理解する。

さて、前置きが長くなりましたが、ここからが本題です。日本一わかりやすいブラックショールズの解説を目指します。

ブラックショールズモデルで使用されるのは、①株価、②行使価格、③期間、④金利、⑤変動率、の5つだけです。まずは、それぞれの簡単な意味を確認しておきましょう。

| 項目 | 解説 |

| 株価 | 現在のその会社の株価。付与日の終値を使うことが多いです。 |

| 行使価格 | 行使日に権利を行使した際の交換価格。上の例でいうと、100円。 |

| 金利 | 足元のマーケットの金利。通常、国債の利回りを使用します。 |

| 期間 | 権利付与日から、権利行使日までの期間。上の例でいうと、5年間。 |

| 変動率 | その会社の株価がどれくらい動くかの意味です。統計学的には、日々の株価の増減比率の標準偏差ということになります。 |

株価より行使価格が低ければ低いほど、ストックオプションの価値は高くなる。

大企業では、幹部社員や役員に対して「行使価格1円」のストックオプションを付与(同時に権利確定)する事例がよく見受けられます。

この場合、今の株価が高ければ高いほど、そのストックオプションの価値が高い(=行使したら含み益が出る)はずだというのは直観的にご理解いただけるかと思います。

一方、3期連続赤字、債務超過寸前で紙くず同然の株価をつけている会社が、同じ行使価格1円のストックオプションを付けたとしても、その価値は、お世辞にも高いとは言えないでしょう。

同様に、いまの株価は1000円で行使価格も1000円ですと言われても、あまり旨みがありませんよね?株価がもし上がるなら行使したら儲かるかもしれないけど、上がらなければそもそも行使する意味がありませんから。

つまり、ストックオプションの価値は、株価と行使価格の差額に影響され、行使価格が株価より低いほど価値があると言えます。

金利が高い場合、行使期間が長いほど、ストックオプションの価値は下がる。

現時点で株価1000円の会社の株式について、『5年後に1株100円で交換できる権利』というのは「5年後に900円くらい儲かる」ことを意味します。

付与日=権利確定日だとすれば、その価値はいまいくらかということを意味しますので、直観的に、900円とまでは言わないまでも800~900円くらいの価値はあるかな、という気がしてくるでしょうか?

実は、これは、我々の生活している環境の金利が低いからそのように感じているだけなんです。同じように「5年後に900円儲かる」ことが期待されるストックオプションであっても、環境が変われば意味合いが変わります。

例えば、ブラジルの政策金利って2015年11月現在で14.25%(※2020年8月追記:今は2.0%です、、コロナすごい)なんですけれども、ブラジルでは、ボンヤリと銀行にお金を預けておくだけで、なんと5年間で約2倍になります。

この状況で、いま株価1000レアルの会社の株式について、「5年後に1株100レアルで交換できる権利」を付与されたとします。通貨が違うだけで、条件は上と一緒です。

このとき、「5年後に900レアル儲かる権利なんだけど、いまいくらくらいかな?」と聞かれて、先ほどの例と同様に、800~900レアルくらいかなと思うでしょうか?800レアルを銀行に5年間預けたら、何もしなくても1500レアルくらいになるんですから、そんな価値はないですよね?良いとこ400~500レアルくらいでしょうか。

このように、金利分を割り引いた数値のことを「現在価値」と言います。金利分だけ割り引いて考えるので、金利のことを「割引率」とも言います。

では、株価1000レアルの会社の株式について、5年後ではなく、1年後に1株100レアルで交換できる権利を付与した場合、今度はいくらくらいの印象になりますか?1年後に900レアル儲かるんですから、いくら金利が14%だとしても、さっきと同じ400~500レアルでは安すぎですよね?700~800レアルくらいかな、という気がしますよね。

このように、得られる収益が同じでも、足元の金利や行使期間が違うと、ストックオプションの「付与時点(厳密には、権利確定時点)における」価値が変わってきます。金利が高ければ高いほど、また、行使期間が長ければ長いほど(将来であればあるほど)、ストックオプションの価値は下がる。これがポイントです。

※多少心得のある方は、「高金利下なら、将来の株価も金利水準に合わせて上がるんじゃないの?」と思われるかもしれません。これは、非常に良い着眼点です。

変動率がストックオプションの価値に与える影響は、行使価格と株価次第。

さきほど、現時点で株価1000円の会社の株式について、『5年後に1株100円で交換できる権利』というのは「5年後に900円くらい儲かる」ことを意味するので、800~900円くらいの価値ではなかろうか、と書きました。

このとき、変動率の大きいマザーズ銘柄と、変動率の小さい新京成電鉄(9014)とでは、ちょっと意味合いが変わってくるんです。新京成電鉄であれば、5年後も株価は同じくらいです(多分ね)。一方、マザーズ銘柄だと、いま株価が1000円でも、5年もあれば、100円を切ることもあるでしょうし、1万円を超えることもあるはずです。

さて、ストックオプションの内容をもう一度思い出してみましょう。『いまの株価が1000円の会社の株を、5年後に1株100円で交換してもらえる』という話でしたね。

5年後に株価が10円になっていたら、そのストックオプションに価値はあるでしょうか?普通に証券会社から1株10円で買えるのに、わざわざストックオプションを行使して1株100円で買わないですよね?このように、変動率が大きい場合は、ストックオプションが無駄になることがあります。(この場合のように、オプションを行使するとむしろ損が出る状況のことを、金融用語で「アウトオブザマネー」と言います。)

さて、変動が大きくて損が出る(=ストックオプションの意味がなくなる)可能性があれば、その分だけストックオプションを使えなくなる可能性がある、というのが理解いただけましたか?株価がほぼ動かない新京成電鉄であれば、いま1000円の株価は5年後も1000円程度と予想されるので、5年後に儲かるのはほぼ900円程度と見通せますが、マザーズ銘柄の場合、100円を切るくらい株価が変動して、オプションを行使できない可能性もあります。したがって、「平均したら上がったり下がったりで株価は1000円くらい(=900円儲かる)かもしれないけど、100円を切って行使できなくなるリスクがあるから850円くらいの価値かな?」というように、ストックオプションの価値が目減りします。

変動率が大きいことが、必ずしもストックオプションの価値を下げるわけではない。

さあ、ここからが一番大事なトコロです。これを理解できればブラックショールズを8割理解したと言っても過言ではないです。

逆のケースを考えます。今、「株価は1000円ですが、5年後に1株1万円で交換できる」というストックオプションが付与されたらどうでしょうか?新京成電鉄の株価が5年後に10倍になる可能性って、ほぼないですよね?

ということは、このストックオプションの価値は、ほぼゼロです。だって、5年後に行使しようとしても、損するだけですから。確率論的に、1円くらいはあるかもしれませんが、そんなもんです。

一方、マザーズ銘柄であれば、変動率が大きいので、潰れることもあるかもしれないけれども、もしかしたら10倍どころか100倍の1株10万円くらいまで上がる可能性がありますよね?

1株10万円になる可能性があるのであれば、1株1万円で交換してもらえるストックオプションは、儲かるということになります。(このような、オプションを行使すれば利益がでる状況のことを「インザマネー」と言います。)

極めて投機的な感じがしますが、儲かる可能性があるのであれば、そのストックオプションの価値は、50円くらいにはなるかもしれません。行使すれば儲かる状況と、その発生確率を掛けた期待値で、オプションの価格が決まります。

変動率が高くても、行使期間が短いと、価値に与える影響は小さくなる。

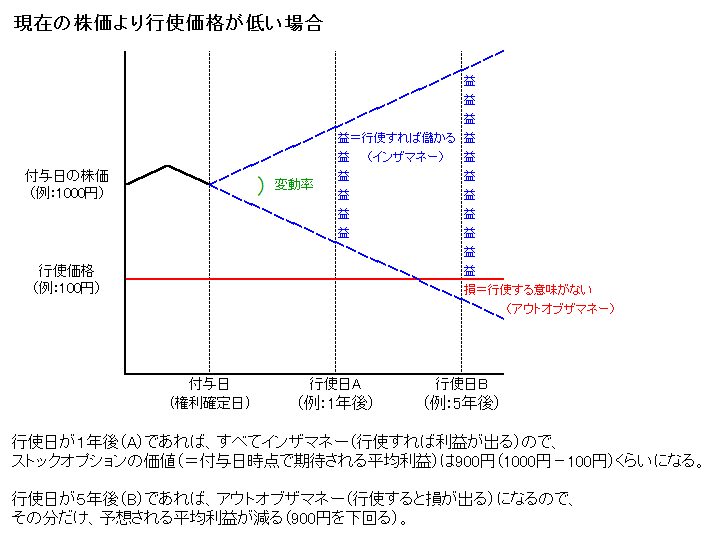

また元の事例で考えます。『いまの株価が1000円で、5年後に1株100円で交換してもらえる』ストックオプションでしたね。これが、5年後ではなく、1年後だったとしましょう。

5年間もあればどうなるかわかりませんが、いくらマザーズ銘柄とはいえ、わずか1年間で株価がいきなり1000円から100円を切るような状態になることは少ないですよね?少なくとも、最も悲観的な5年後のシナリオほどは下落しないはずです。

ということは、変動率がいくら高くても、行使期間が短ければ、ストックオプションを使えなくなる(アウトオブザマネー)になる可能性は低くなる、ということが言えます。つまり、リスク分を割り引く必要性が減る、ということになります。

この直観的な理解を口語的に表現すると、期間が長いと「今の株価が続けば5年後に900円儲かるって言われても、5年後に株価が下がって使えなくなるかも知れないから、リスク分を差し引いて850円くらいかな」ということになりますが、期間が短ければ「いくら値動きが激しいとは言え、わずか1年で100円を切って使えなくなる可能性はさすがに低いから、まあ、880円くらいかな」ということになります。

念のため図示しておきましょう。

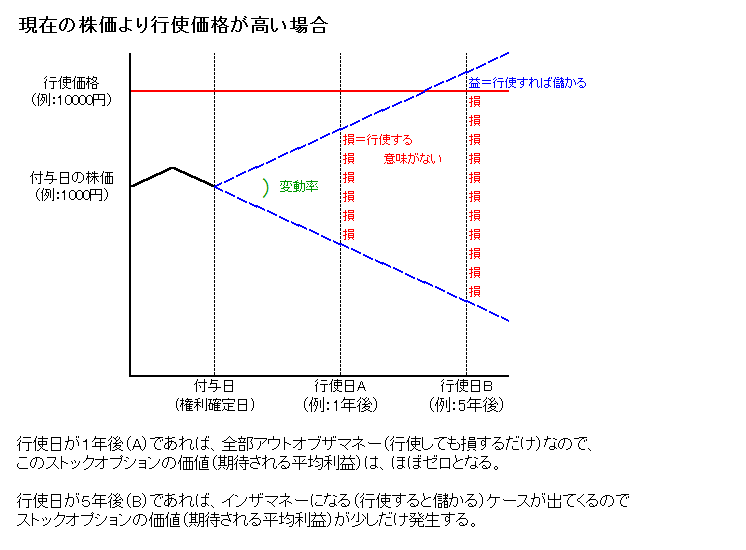

逆に、行使価格が今の株価よりも高い場合、行使期間が短いとストックオプションを行使する(行使時の株価時価が行使価格を上回る=インザマネーになる=行使すると儲かる)可能性が下がります。つまり、ストックオプションの価値が下がります。図示すると以下です。

ちょっとだけ話は逸れますが、このカラクリを使って、2000年代からリーマンショックくらいまで、新株予約権付社債(転換社債ですね)の発行による資金調達がとても流行りました。行使価格を定めておいて、行使日に株価がその金額を上回っていれば新株予約権を行使できる(=行使すると時価との差額が含み益になって儲かる)というものです。なんで流行ったかって、行使されるかされないかわからない新株予約権に価値がつくので、ゼロクーポン=金利ゼロで社債を発行しても飛ぶように買い手がついたからです。経常利益を悪化させる支払利息を払わなくていいんですから、これはデカイですよね。しかも条件次第ではオーバーパー(額面100円の債券を101円で発行するような状態。打歩発行:うちぶはっこうとも言う)で発行することもできました。社債発行して支払利息が不要で、さらに発行差金が収益計上されるなんて笑いが止まらないですね。

ブラックショールズモデルの弱点まで理解すれば、経理としては専門家レベル。

さて、ここまでいろいろと説明を続けてきましたが、ブラックショールズモデルには、特にストックオプションの価格算定において大きな欠陥があります。ここまで理解できていれば、経理としてはもう専門家レベルです。

さて、その欠陥とは、「安定成長に基づく株価の上昇が考慮されないこと」です。もともと、ブラックショールズモデルはもともとオプション価格決定ロジックとして考案されたものなので、一株当たり純資産額が特定の傾向を持って変動していくことが想定されていないためです。

理論上、ROE(自己資本利益率)が一定、例えば10年間8%を維持していたとしたら配当を一切払わなければ、毎年純資産は8%ずつ増えます。自己株式の購入等を行わなければ、1株あたり純資産は毎年8%ずつ必ず増えます。PBR(株価純資産倍率)が変わらなければ、株価は毎年8%ずつ増えるはずなんです。これが、「変動率」計算においてないがしろにされていること。これが最大の弱点です。

変動率を計算するときには、過去数ヵ月から数年分の毎日の終値を取って計算することがありますが、安定した利益が出る会社なら、ベースの部分で見れば、安定して株価が上がっていくに決まってます。配当を払うとしても、せいぜい配当性向30%とかなら、残りの70%は会社に残ります。ということは、その分自己資本が増えますので、理論上、その分株価の底値が押し上げられます。徐々にとは言え、必ず株価が上がって行くに決まってます。それをランダムウォークとごちゃ混ぜにして計算しちゃ、正しい結果になりません。そりゃ安く計算されがちになります。

したがって、「安定成長基調の会社がブラックショールズモデルを使って1円ストックオプションの価格を算定すると、オプション価値が安めに算出されて、権利行使日の自己株処分差損が大きくなる」特徴があります。

言い方を変えると、「安定成長基調の会社であれば、1円ストックオプションを付与すれば、役員や従業員の受け取るメリットよりも、PL影響額を小さく済ませることができる」という表現も可能です。

もう少し違う言い方をするとこんな感じでしょうか?「安定成長基調の会社が1円ストックオプションを付与するとPL影響が過少になるので、マイナス影響が株価に織り込まれる可能性に配慮しないといけないですよね。まあ、そこまでわかるアナリストがいるかどうかですけどね。笑」

どうですか、これ?プロっぽくないですか?こんな話を面接で言えば、ファイナンスに強そうな感じしません? あとは適当にちょっとわかった風のことを言ったうえで「金融機関出身者はそれしかしてくれませんが私は片手間で経理もみますので」とか言っちゃえば、エクイティファイナンス需要のある第3階層で成長中の会社あたりに潜り込むのなんて簡単です(ええ死ぬほど苦労しますよ)。第3階層で財務屋として名を揚げれば、第1階層の財務屋に鞍替えするチャンスも出てきます。年収爆上げですね。

補足1:ブラックショールズの調整項目

実は、ブラックショールズモデルは、ちょろちょろ改良されていて、亜種がいくつかあります。

その中には、配当を払うと株価が下がるので、配当の権利落ちによる株価下落分を「金利」に含めて調整する、という方法です。これは、株式のオプション関係では比較的よくある調整です。

ただ、配当を払うダウンサイドの影響は織り込むのに、配当を払うための前提となる利益が出て株価が上がるというアップサイド分を少しも入れないってのは、正直どうなの?って思います。行使期間が60日だったとしても60日分くらいは利益が積み上がる想定で株価って動いていくと思いますけどね。

補足2:インプライドボラティリティについて

日本一わかりやすい文系向けブラックショールズの説明を目指す以上、インプライドボラティリティ(implied volatility)についても説明しておきます。ストックオプション関連でブラックショールズを検索して来られた方は、以下は読み飛ばしてください。

マーケットの株価が一株当たり純資産額とかと一致しないように、実際のオプション価格も、ブラックショールズで理論上計算される価格とは一致しません。必ずズレます。では、何が間違っているのでしょうか?

ブラックショールズモデルでオプション価値計算に使われる変数は、①株価(原資産価格とも言います)、②行使価格、③金利、④期間、⑤変動率(ボラティリティとも言います)でした。

絶対に変わらないもの=確定しているものから並べていくと、こうなります。

- 絶対に動かないもの:行使価格、期間

- 妥当性は不明だが確定しているもの:今の株価(原資産価格)

- 将来予想だがマーケットから取れるもの:金利

- 将来予想で未確定なもの:変動率(ボラティリティ)

実際のマーケットのオプション価格はさまざまな思惑で決まります。なんだかよくわからないけど、オプションの価格がマーケットで出てしまった。確度が高いところから変数を当てはめていき、しわ寄せを全部変動率(ボラティリティ)にもっていってみた。ブラックショールズの計算式が正しいなら、変動率がこの数値のとき、今のマーケットのオプション価格になる。こうした逆算で計算される変動率がインプライドボラティリティです。インプライ(imply)=暗に示す、の意味ですので、マーケット(のオプション価格)が暗に示すボラティリティ(変動率)ということです。

ということは、つまり、インプライドボラティリティが大きいとき、マーケットはその株式の株価はもっと変動すると考えているんですね?

いいえ違います、それだけではありません。しわ寄せをすべて変動率に持っていっただけです。したがって、例えば、株価の変動に所定の方向性のトレンドがある(上下にブレながらもじわじわ上がり調子とかの)状況下では、理論上、インプライドボラティリティは過去のボラティリティとは一致しません。もちろん、そのトレンドが少なからず今の株価に織り込まれている可能性はありますが、そういう状況下ではズレます。

今の株価(原資産価格)があるべき水準に対して変なところにいるとマーケットに思われている、金利が実は変な水準にいるとマーケットに思われている、どういう根拠かわからないが、マーケットが考える水準からどこかが少し違うと思われているとき、そのしわ寄せがすべてインプライドボラティリティに効いている、こう考えておくとよいかと思います。

もっと知りたい人は独学で頑張って!

ここまでいろいろ説明してきました。このあたりの細かい部分を勉強するには、金融工学の本を読むしかないのですが、どれもこれもやたら式が入ってくるのが難点で、全体を通じてコレがわかりやすいと言える参考書が本当に少ないです。

実務屋として大至急コンセプトだけを理解する必要がある方は、以下書籍の3-5「プレミアムはどうやって決まる?」4-1「リスク管理の基本的な考え方」3-8「ブラックショールズモデル」あたりを読みましょう。3-6「ボラティリティってなに?」は最後に読むほうが良いです。

|

カラー図解でわかる金融工学「超」入門 投資のプロがやさしく教えるデリバティブ&リスク管理の考え方 (サイエンス・アイ新書) |

上の本だけだと実はちょっと甘くて(そりゃそうだ)、恥ずかしい思いをしたくなければ、以下も読んでおく方が良いです。こちらは説明の順序が本当に秀逸で、数式が含まれることを考慮したとしてもなお読む価値があります。数式アレルギーがある人は、数式部分に心の体力を奪われないようまずは数式を無視して読んでOKです。

|

今日は、本業に近いファイナンスの分野だったので熱くなりすぎました。ではまた。